随着大数据的发展和金税三期的上线,国家对财税数据的监控越来越严格。公转私,私转公的转账方式因存在重大的偷漏税嫌疑也成为重点的稽查对象。

自2018年底,我国在取消了基本户开户许可证的同时,还增强了个人账户的监管,尤其是“公私”间的转账。

一、何为公私间转账?

公私间转账是指公司账户与个人账户的资金转入或转出。在金税三期正式上线前,公私之间的转账可谓是家常便饭,不仅小公司普遍使用,大企业公转私的业务也不在少数。

但随着大数据的发展和金三系统的不断完善,国家对财税数据的管控范围扩大了,监察力度增加了,公私间转账成为了国家重点的监管对象。

二、公私间转账的监控为何越来越严格?

不少企业钻公私转账的漏洞,偷税漏税。最常见的有:

1.销售货物提供劳务取得的收入不走公户走私户,不开具发票,也不记在账里,以此来逃避

增值税;

1.销售货物提供劳务取得的收入不走公户走私户,不开具发票,也不记在账里,以此来逃避

增值税;

2.到处找假发票用报销到私户中,以此来逃避缴纳企业所得税;

3.工资的发放不走公户走私户,以此来逃避缴纳个人所得税。

三、公私间转账合法吗?

大部分情况下,公户的钱是不允许转到个人账户的。这是因为公司是一个独立的社会主体,所以公司在生产经营活动中发生的的一切费用和获取的所有外部收入都应在公户中进行划转。

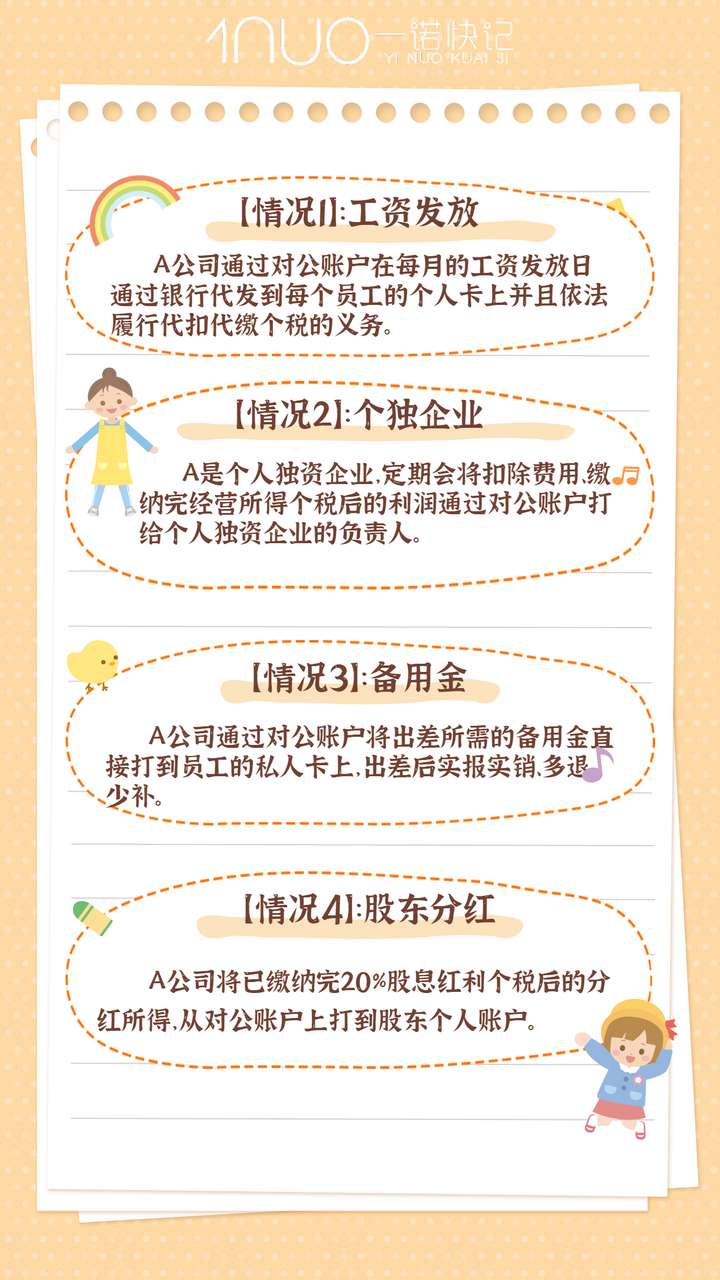

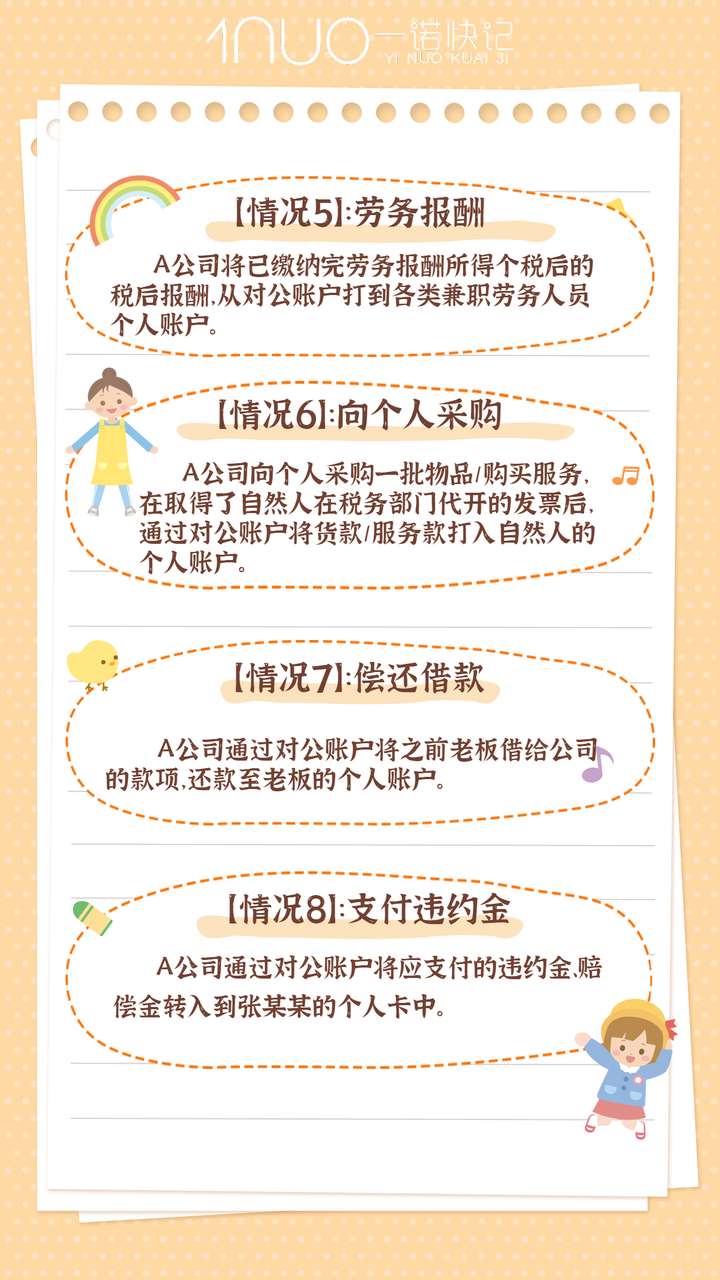

但公转私以下八种情况下是合法的:

四、谁是重点稽查对象?

公私间转账的重点稽查对象不仅包括法人、企业负责人、股东、监事、各类高管,还包括上述自然人的关联方。

这里所说的关联方即包括上述人员在其他处担任法人及高管的公司,也包括他们的亲属。

五、使用个人卡有哪些风险?

风险1:

个人卡交易,体现了企业资金管理混乱,收付款流程和财务制度不完善,企业内部控制不健全,给外部投资者、政府部门以及上下游等留下不好的印象。

风险2:

个人卡交易,会影响企业IPO和上市。如果企业想要上市,那么个人卡的审核,就会上升到一个质的层面。比如大量用个人卡发放工资、收付货款等,都会影响企业IPO,难以有效保证财务报告的真实性、可靠性。

风险3:

“三流一致”是判断财务是否正规的重要标准。个人卡交易会造成企业三流不一致。容易产生“虚开发票”的涉税风险。

风险4:

个人户长期收公款,会导致公私财产不分,当企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

风险5:

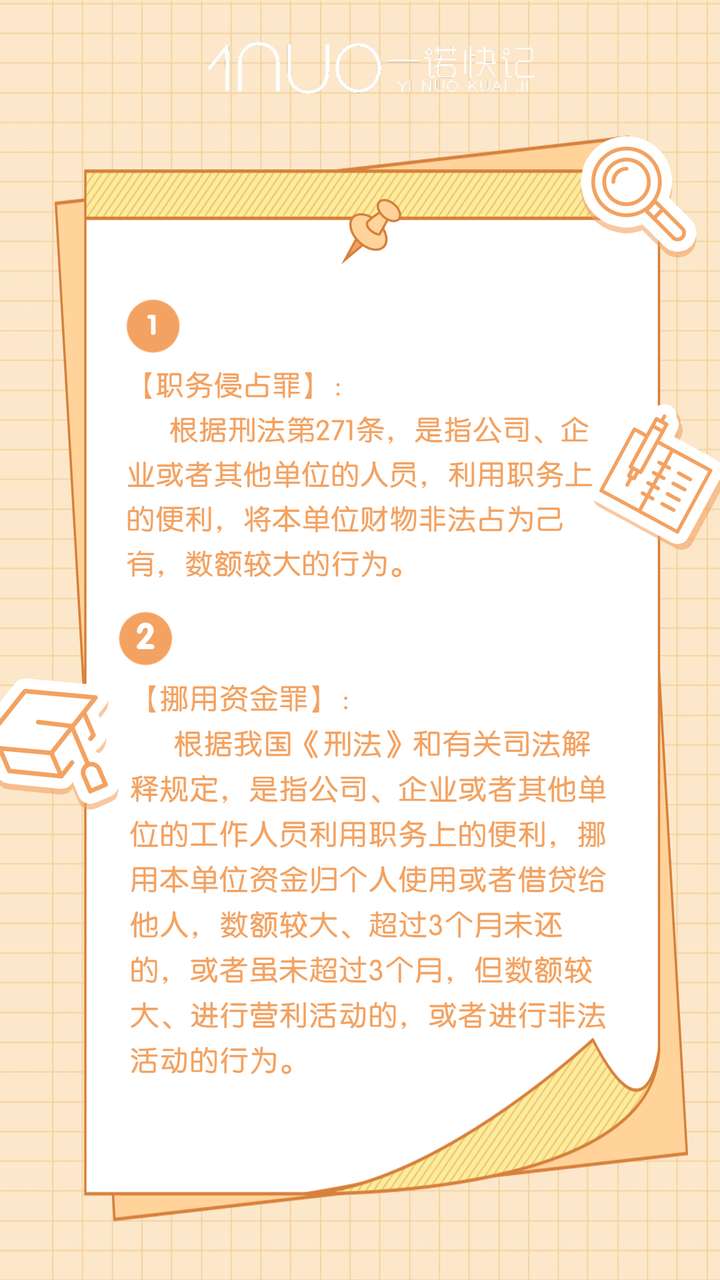

个人卡交易,有可能会涉及挪用资金、职务侵占等责任。

风险6:

个人账户频繁交易或大额交易,会被银行列入重点监控对象,有不正规交易和洗钱的可能。

风险7:

个人卡交易存在商业贿赂的法律风险。

风险8:

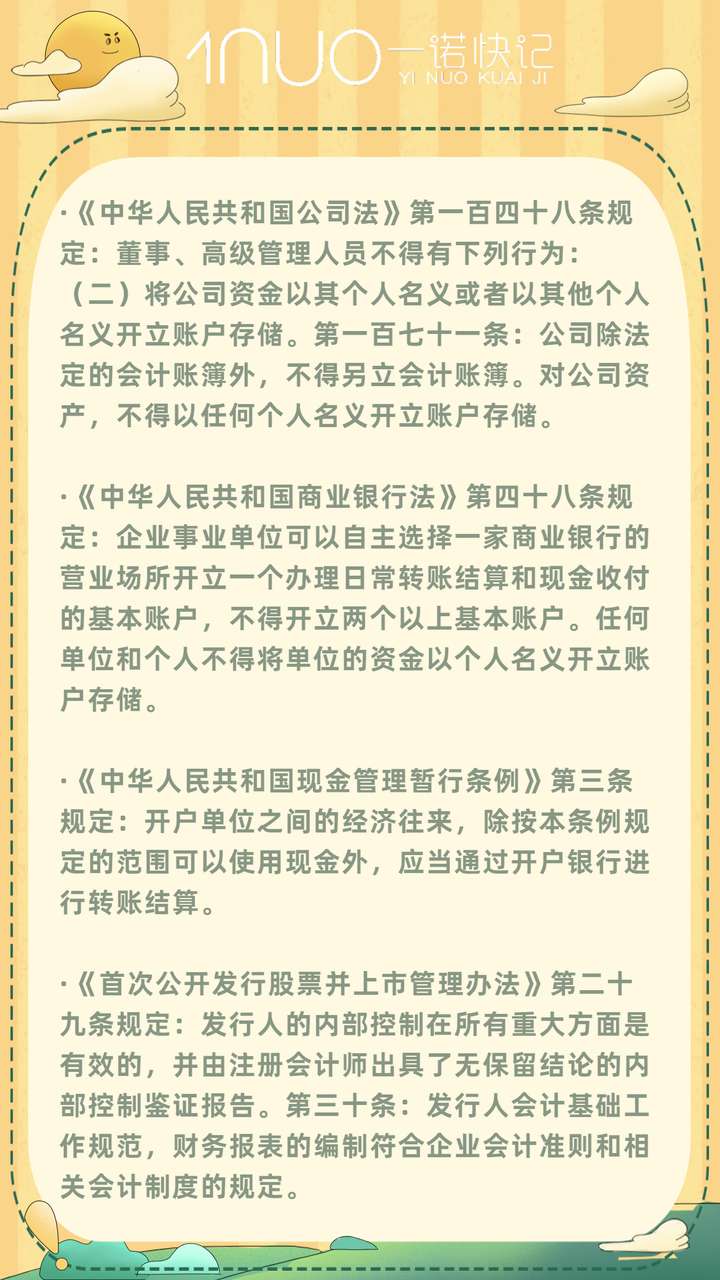

个人卡的存在违法了《中华人民共和国公司法》、《中华人民共和国商业银行法》、《中华人民共和国现金管理暂行条例》、《首次公开发行股票并上市管理办法》。

小诺提醒各位老板们,在金三系统强大力度的的监管下,要严格把控公司的风险,做到账务清晰,财务透明,有据可循。不要为企业带来不良的信誉和不必要的麻烦~

本文链接: https://www.yinuokuaiji.cn/article/225 未经授权,禁止转载。