最近有个客户找到小诺,说遇到了一点财税问题,经过沟通才知道,是由于应收账款余额过大且长期挂账造成的。其实,这个客户的情况并不偶然,很多公司都存在着关于应收账款异常所导致的税务风险。

那么今天小诺就为大家“盘”一下应收账款。

01

应收账款的基本知识

Part.1应收账款的定义

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。不单独设置“预收账款”科目的企业,预收账款也在“应收账款”科目核算。

Part.2应收账款怎么记账

企业发生的应收账款在有商业折扣的情况下,应按扣除商业折扣后的金额入账。同时,计算增值税时也应该按照扣除商业折扣后的金额作为计税依据,商业折扣对会计核算不产生任何影响。而对于现金折扣的条件下企业发生的应收账款,须采用总价法入账,发生的现金折扣作为财务费用处理,即现金折扣对增值税核算不产生任何影响。

Part.3应收账款的会计处理

对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理。新会计准则要求应收账款应按照《企业会计准则第22号——金融工具确认和计量》准则的有关规定来核算,并依照“预期信用损失法”来确认减值准备,上述减值准备在企业所得税前应根据具体情况确定是否进行纳税调整,原则上需做纳税调增待实际发生损失后进行调减;同时需注意的是《小企业会计准则》采取的是与企业所得税法趋同的方案,按照实际损失法而非备抵法对应收账款进行管理,不应存在坏账准备以及相应的资产(信用)损失科目。

02

应收账款税法相关

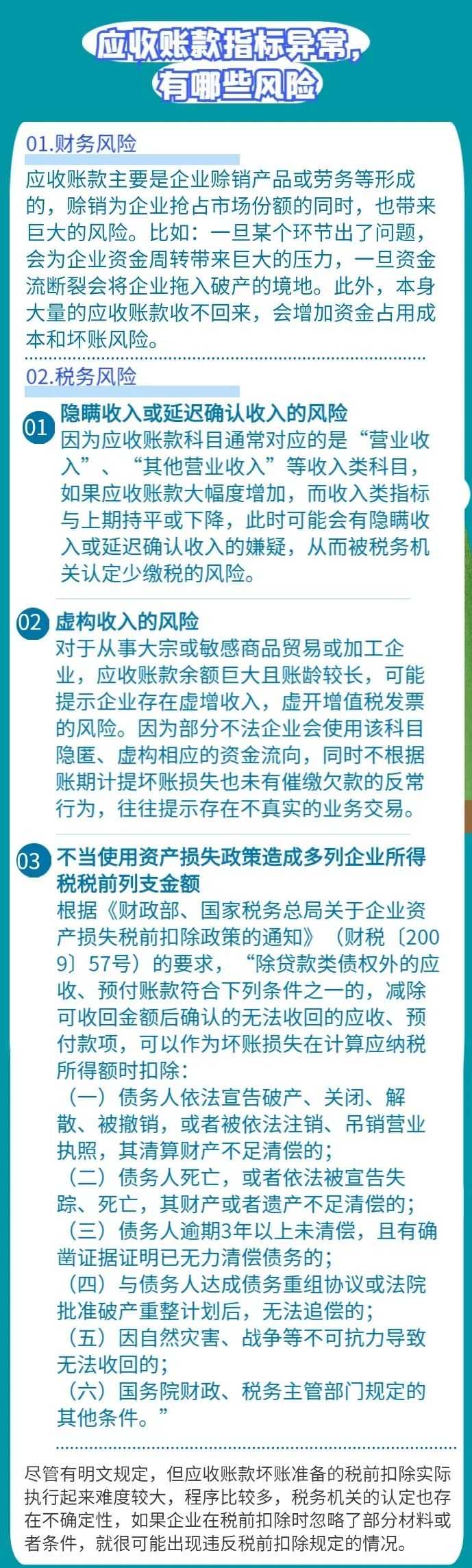

根据《财政部、国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)的要求,除贷款类债权外的应收、预付账款符合下列条件之一的,减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:

(一)债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的;

(二)债务人死亡,或者依法被宣告失踪、死亡,其财产或者遗产不足清偿的;

(三)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的;

(四)与债务人达成债务重组协议或法院批准破产重整计划后,无法追偿的;

(五)因自然灾害、战争等不可抗力导致无法收回的;

(六)国务院财政、税务主管部门规定的其他条件。

据此,国家税务总局关于发布《企业资产损失所得税税前扣除管理办法》的公告(以下简称“25号公告”)第二十二条具体规定了申报应收账款资产损失需要准备的证据材料,并在第二十三条、第二十四条对于金额较小(1万元以下)或逾期时间较长(3年以上)的应收账款损失处理设置了简易报备程序。

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号)规定,企业税前扣除资产损失不再留存专业技术鉴定意见(报告)或法定资质中介机构出具的专项报告。改为纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。

03

应收账款异常的风险

无论是线上经营还是线下经营,一样都是存在财务风险的,各位老板们一定不要抱有侥幸心理。关于记账报税里面的风险点,如果您拿不准的,欢迎后台咨询。同时,一诺快记也已经帮助很多小微企业主办理过相关服务,交给我们去做,帮您避免财税风险。

本文链接: https://www.yinuokuaiji.cn/article/313 未经授权,禁止转载。