企业产生欠税的原因很多,很重要的原因是对欠税认识还不够,这里的危害其实是非常大的!

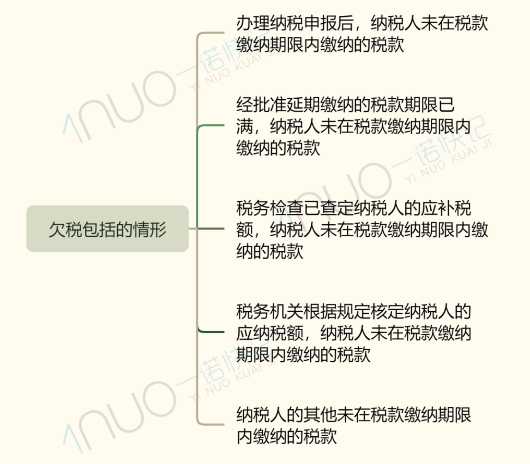

哪些情形是公司欠税了?

*以上内容来自《中华人民共和国税收征收管理法》、《欠税公告办法(试行)》(国家税务总局令第9号公布,第44号修改)

欠税对企业的危害有哪些?

1.产生滞纳金

从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

2.罚款税务机关责令限期缴纳,逾期仍未缴纳的,税务机关可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施。

3.限制出境

欠缴税款的纳税人或者他的法定代表人如果未结清税款、滞纳金,又不提供担保的,税务机关可以通知出境管理机关阻止其出境。

4.控制发票

对于业务正常但经常欠税的纳税人,税务机关应控制发票售量,督促其足额纳税。

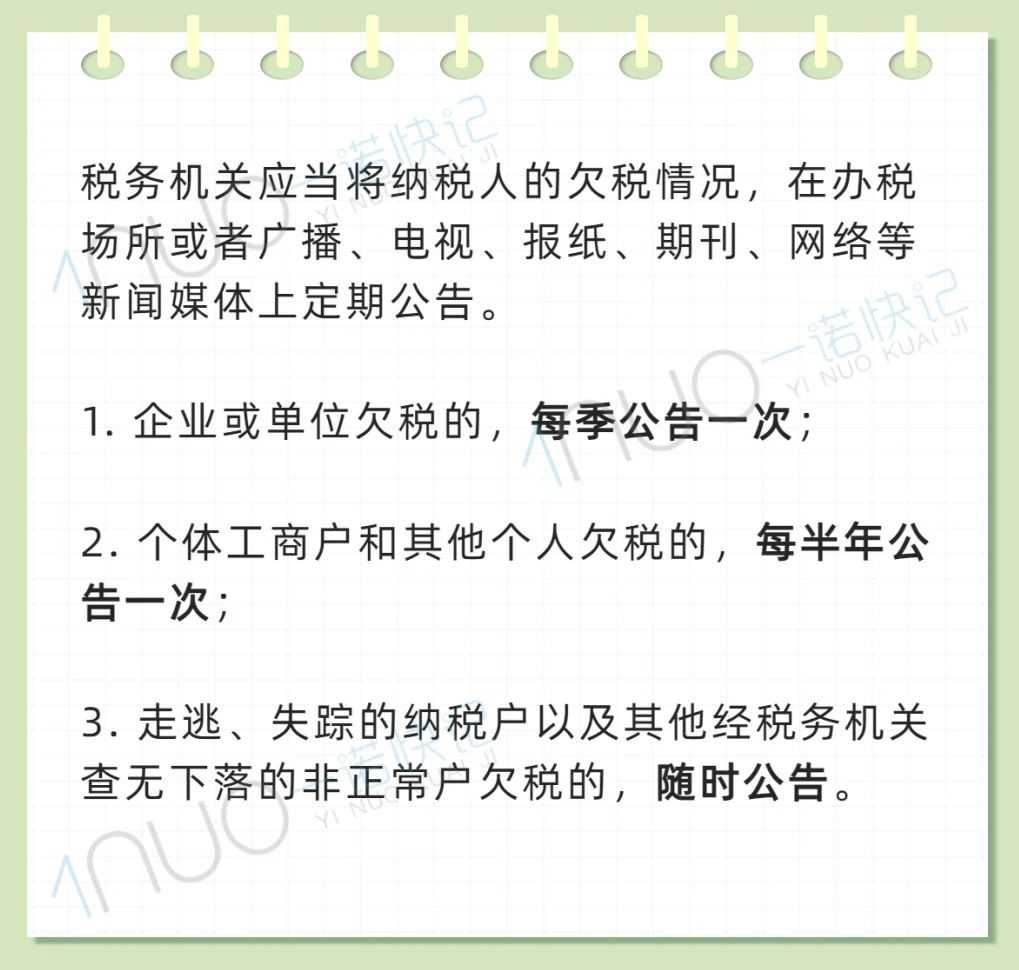

5.定期公告

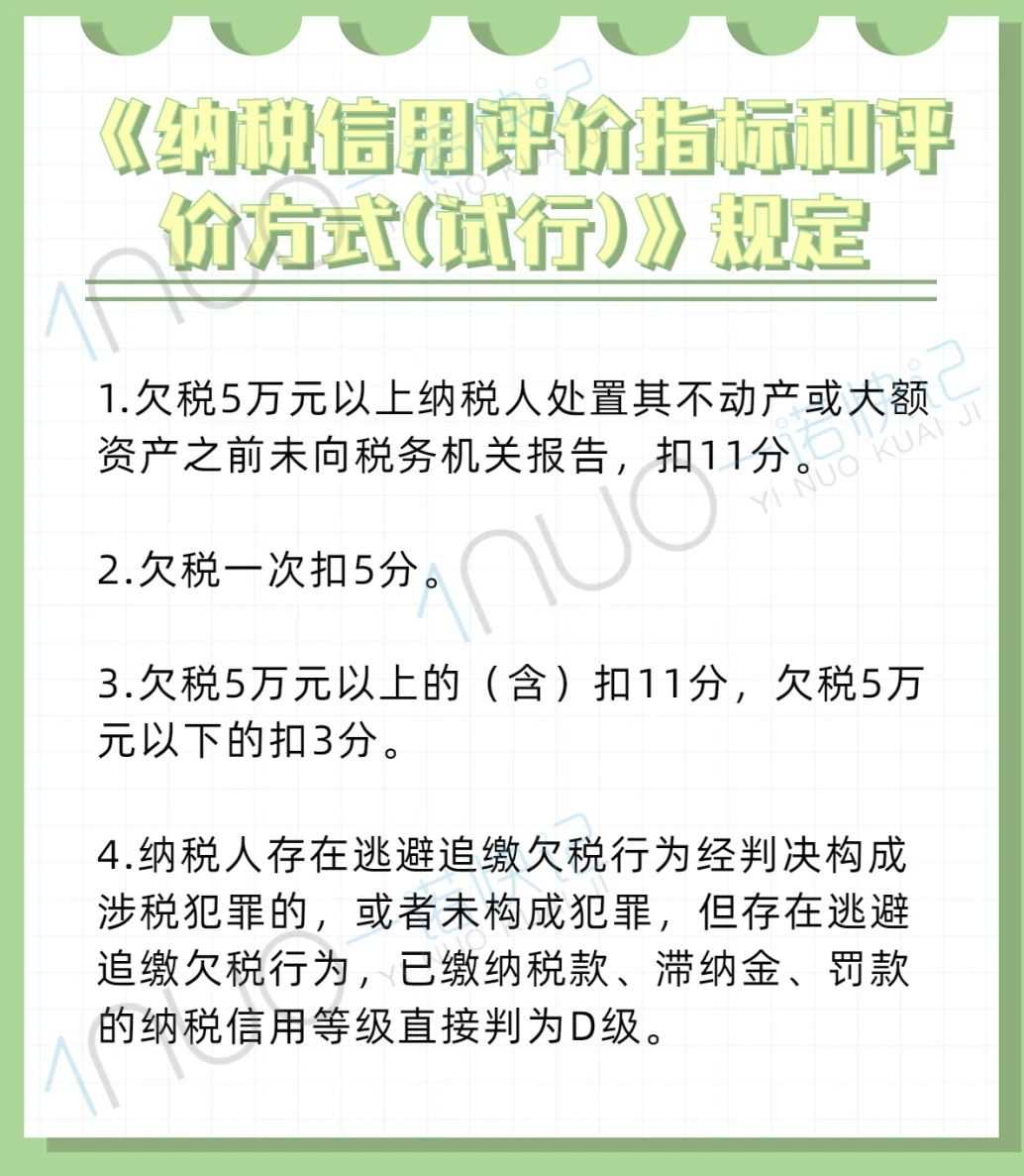

6.影响信用等级

7.强制执行

强制执行的措施主要包括:

1.书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

2.扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

注意:个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

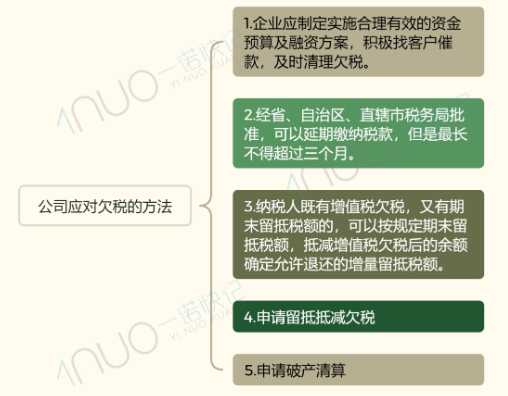

企业该如何应对?

错误示范

× 做法1:当欠税产生滞纳金低于从其他渠道取得的贷款利息时,恶意拖欠税款不缴。

× 做法2:因怠于行使到期债权,或者放弃到期债权、无偿转让财产、以明显不合理的低价转让财产而受让人知道该情形,对国家税收造成损害的。

× 做法3:企业欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款的。

本文链接: https://www.yinuokuaiji.cn/article/420 未经授权,禁止转载。