这家建筑企业在没有任何凭证的情况下入账,又在没有任何凭证的情况下直接核销。这样的省税方式不可取!

这家建筑企业在没有任何凭证的情况下入账,又在没有任何凭证的情况下直接核销。这样的省税方式不可取!

这种账务处理,就是给企业安装了一个定时炸弹。

暂估入账会有哪些税务风险?

暂估入账税务处理的正确操作

暂估入账金额是否包含增值税进项税额?

一般纳税人:暂估入账的金额不包含增进项税额。

小规模纳税人:暂估入账的金额中应当包含增值税进项税额。

企业所得税预缴申报时

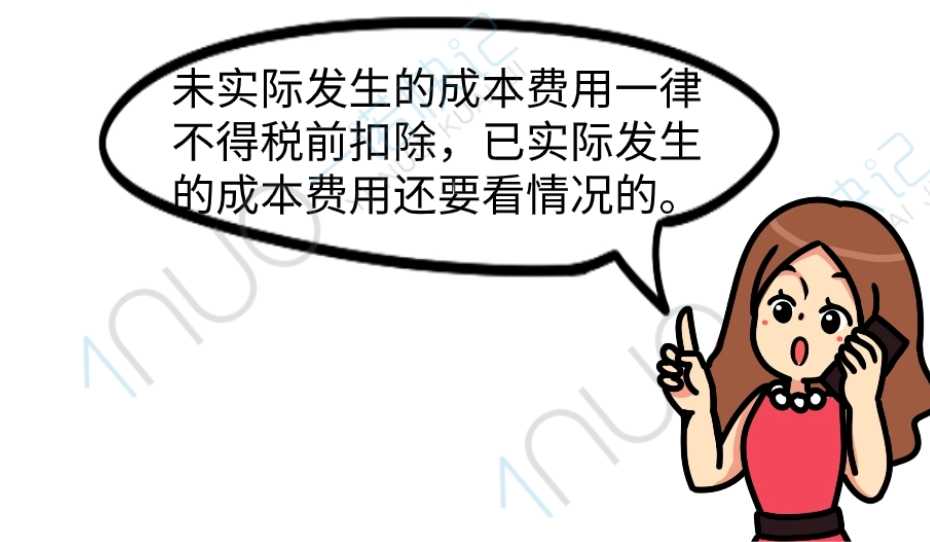

暂估入账的成本费用可以税前扣除吗?

如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

企业所得税汇算清缴时

暂估入账的成本费用可以税前扣除么?

已实际发生的成本费用在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

总结:“暂估”的注意事项

01

企业当年实际发生的相关成本费用,由于各种原因未能及时取得有效凭证的,在预缴季度所得税时,可以暂按账面发生金额进行核算,但是在汇算清缴时,必须提供该成本、费用的有效凭证。

02

暂估成本的税前扣除问题,要遵循:

如果暂估对企业当年的会计损益没有影响,就暂时不涉及到税前扣除,也不涉及在企业所得税汇算清缴时做纳税调整。

如果暂估对当年的会计损益产生了影响,在季度预缴申报时,可以按照会计核算的暂估数进行税前扣除。

需要发票作为税前扣除凭证的暂估入账,只要在次年5月31日前收到了发票,就不影响税前扣除。

不需要发票作为税前扣除凭证的暂估入账,但是需要实际支付的,只要在次年5月31日前实际支付,就不影响税前扣除。

本文链接: https://www.yinuokuaiji.cn/article/494 未经授权,禁止转载。