在这大众创业万众创新的时代,开公司不再向之前那么繁琐了。自从去年实现了公司注册全程网上办理的新模式,将公司注册下来的最快时间已经缩短到1个工作日。开公司更方便了,可注销公司的流程却不那么容易~

一、经营不下去的公司要不要注销?

何事都是把双刃剑,不注销有注不销的便利,同时也有坏影响。跟小诺一起来看看吧:

【不注销的好处】:若不注销公司可以用来注册商标,可以增加公司的无形资产,保护公司的产品不被侵权。

【不注销的坏处】:若不注销公司,就算没有实际业务也许记账报税,这样就会产生人工成本。面对本就没有收入的公司,何必呢!

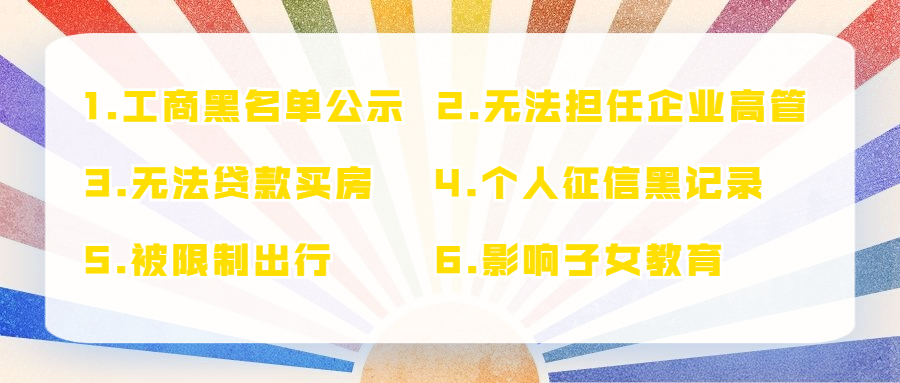

有人可能会说了,反正经营不下去的公司也没有实质性业务,那就放任不管让它自生自灭好了。但公司长期不经营,也不工商年检的,将被列入异常名录,3年不年检的,执照可能将被吊销,还会影响公司法人的个人信用。主要影响在以下几方面:

二、注销需要查账吗?

有种普遍的说法是:”一旦注销就查账,一旦查账就三年“。虽然不知这种普遍流传的说法从何而来,但是税收政策并没有明确规定注销一定要查三年的账。为什么会有这种说法呢?

这还源于《税收征收管理法》第五十二条的规定:“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。”

到底要不要查账,要看企业具体情况了。

其实,现在很多企业注销时都适用简易注销程序,例如小规模纳税人一般不会被查账,但一般纳税人会查账。还有,若企业本身存有历史遗留问题,注销时很可能被查账,一被查将面临补税和罚款。

三、注销前的准备工作有哪些?

税务注销是公司注销的重要环节也是最为繁琐的环节,它主要看的就是企业在存续期间有没有发生偷税漏税的现象。主要注意以下几方面:

1.个人所得税

税局对于个税的稽查主要应用于老板从公司借款。财税[2003]158号规定,老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

所以,企业注销前要好好自查一下“其他应收款--法人/股东”科目。

2.印花税

印花税一般列支在管理费用中,就是这个较“税”却属于“费用”的小税种,即便平时那么不起眼,但在注销的时候却是税局极为重视的一点。

实收资本、资本公积、营业账簿、租赁、购销合同以及企业成立以来的重大合同都是检查的重点。所以企业在注销前,应先进行自查,该补税的就补税,以免被税局查出来。

3.账面存货的处理

(1)低价销售

很多企业注销时账面都有存货,可以低价销售出去吗?

当然是可以的。通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

(2)发放给股东员工

按照《增值税暂行条例实施细则》的规定,将商品分配给投资者或企业员工应该视同销售,应缴纳的增值税销项税额。

(3)毁损了怎么办?

若是由于管理不善导致了毁损,注销时应该转出进项税额。

4.留抵税额能退吗?

根据规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关将不再退还。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,一定要注意,和关联公司的交易是要有商业理由,并且货品的转移是真实存在的,否则就属于虚开发票了。