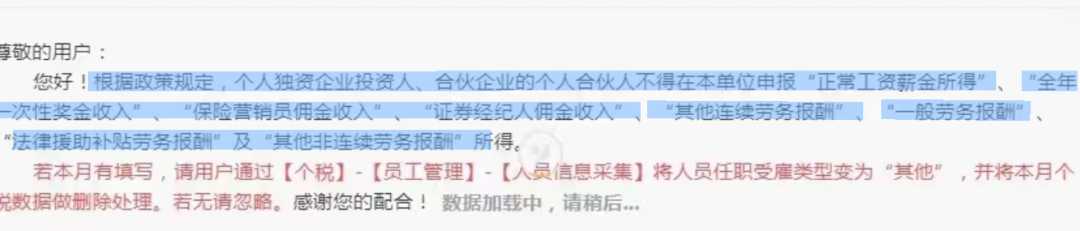

不少个体户在申报工资薪金的时候系统提示:纳税人为当前单位投资人,不得在本单位申报工资薪金。

√ 正确操作:业主只能报经营所得个税。

× 流行错误操作:给业主报工资薪金个税,又报经营所得个税。

老板第一反应:

不不不!税收政策可没有变!快和小诺一起看看是怎么回事吧~

为什么不能申报工资薪金

先看这个税法规定:

个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

所以,对个独和合伙企业的投资者在投资企业将不再使用公司工资薪金申报,直接按“生产经营所得”申报。

简单来说,虽然个体户、个独企业、合伙企业中的负责人或者合伙人允许领取工资,虽然名义上叫做工资,实际上是负责人或合伙人提前领取的经营所得,负责人或合伙人每月领取的“工资”,实质是经营所得,只是提前领取而已。

先看这个税法规定:

个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

所以,对个独和合伙企业的投资者在投资企业将不再使用公司工资薪金申报,直接按“生产经营所得”申报。

简单来说,虽然个体户、个独企业、合伙企业中的负责人或者合伙人允许领取工资,虽然名义上叫做工资,实际上是负责人或合伙人提前领取的经营所得,负责人或合伙人每月领取的“工资”,实质是经营所得,只是提前领取而已。

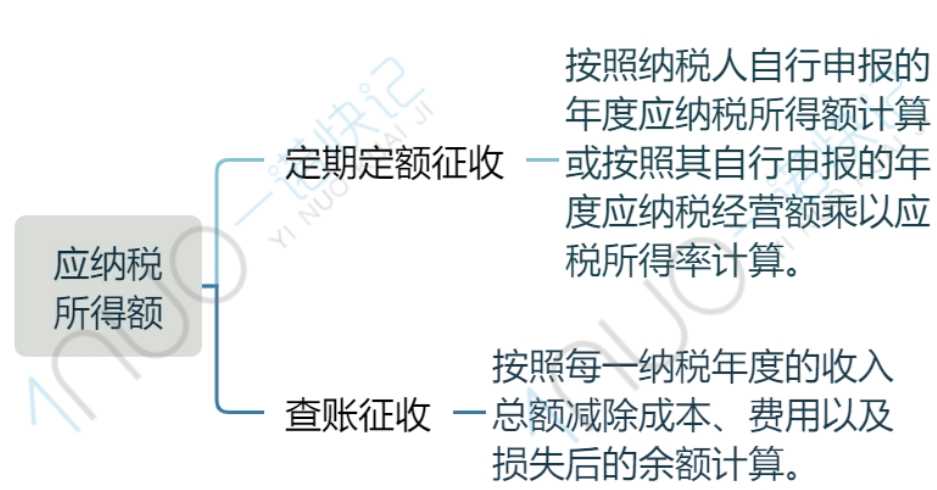

经营所得的申报有期限吗?

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

如果您刚成立个体户,还不清楚纳税申报的事情,建议:

提醒!

如果给投资人或合伙人发了工资薪金,在计算个体户的应纳税所得额时,应将投资人或合伙人的工资调增个体户的经营所得后确定应纳税所得额,然后由自然人投资者按照经营所得计税办法计算个人所得税。

容易犯的四个错误

除了刚刚提到的个体户流行的错误操作,还有四个常犯的错误,看看你掉进坑里没~

本文链接: https://www.yinuokuaiji.cn/article/466 未经授权,禁止转载。