经常听到四流不一致这个词,是什么意思呢?如果出现四流不一致,公司就是虚开了吗?

PART.1

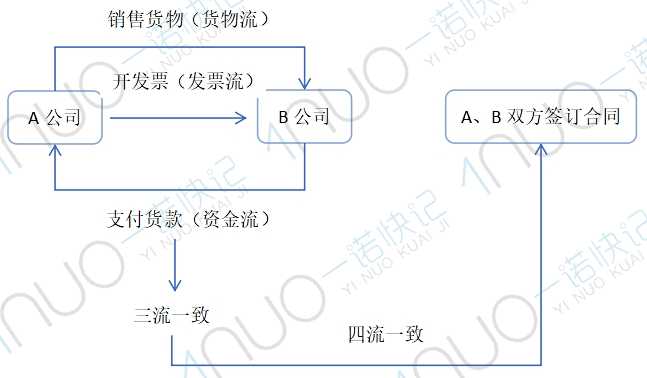

四流不一致是哪四流?

“四流”指的是货物流、资金流、发票流、合同流。

听晕了?不要紧,看了这个图你肯定能明白!

PART.2

四流不一致=虚开?

很多人认为如果四流不一致,就会被税务机关定性为虚开发票。

那“四流一致”和“虚开发票”之间到底有什么关系呢?

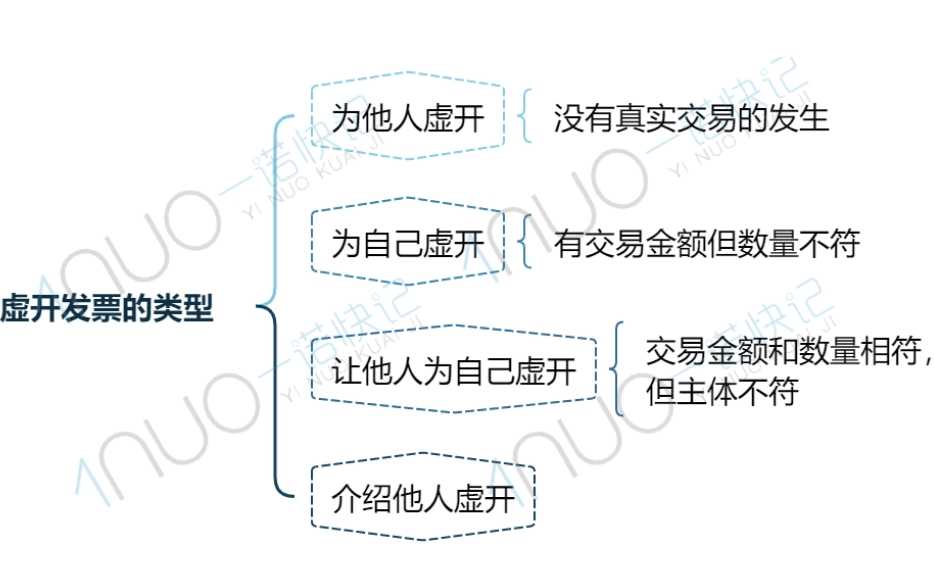

虚开发票主要有四种类型:

如果是四流不一致的发票流出现问题,比如东西卖给了A,发票却开给了B,或者A买东西给B,发票却是C开给B等情况,这样就有可能涉嫌虚开发票。

注意:纳税人对外开具增值税专用发票,同时符合以下情形的,就不属于对外虚开:

1.纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

2.纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

3.纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

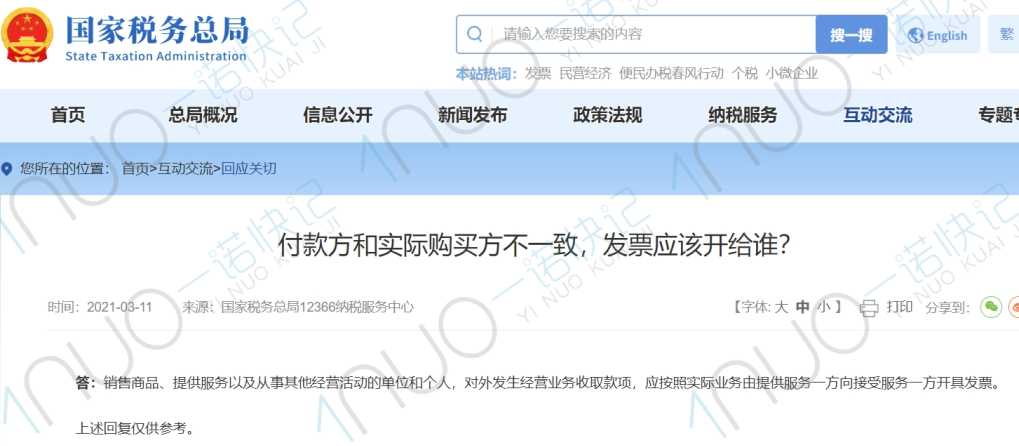

所以,就算是四流不一致也不一定是虚开。另外,税局也针对相似情况回复过。

在实际业务中,如果出现了资金流与发票流不一致的情况,只要业务是真实发生且向实际接受服务一方开具发票是没有问题的。

PART.3

四流不一致的风险

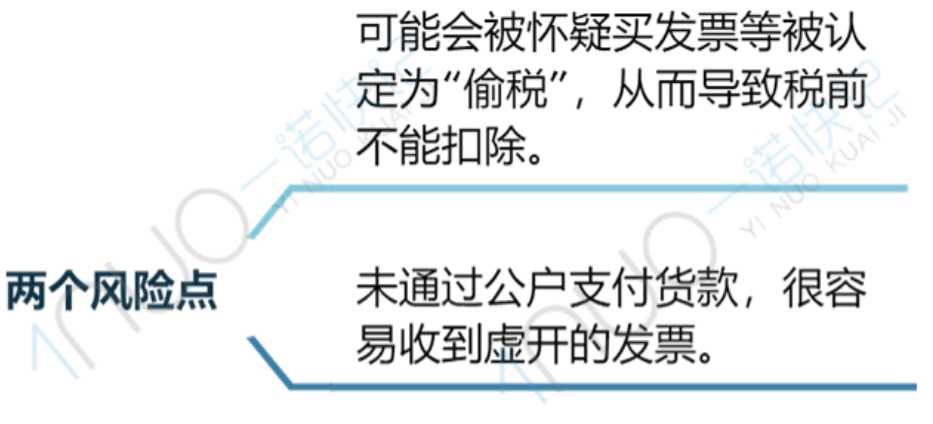

✡ 增值税风险,面临追补税款

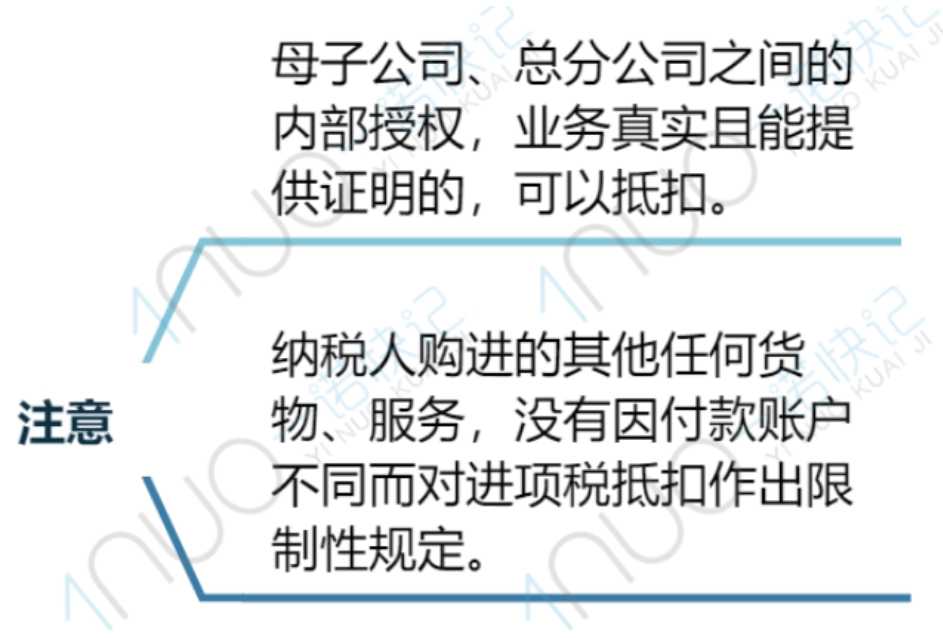

四流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

但并不是所有四流不一致都不能抵扣:

✡ 企业所得税涉税风险

✡ 可能面临刑法责任

“四流不一致”,很可能涉嫌“虚开发票”,严重的还会面临刑事责任。

“四流不一致”虽然说并不必然导致构成“虚开发票”,但如果业务是真实发生的,尽可能做到“四流一致”,以免带来不必要的麻烦。

PART.4

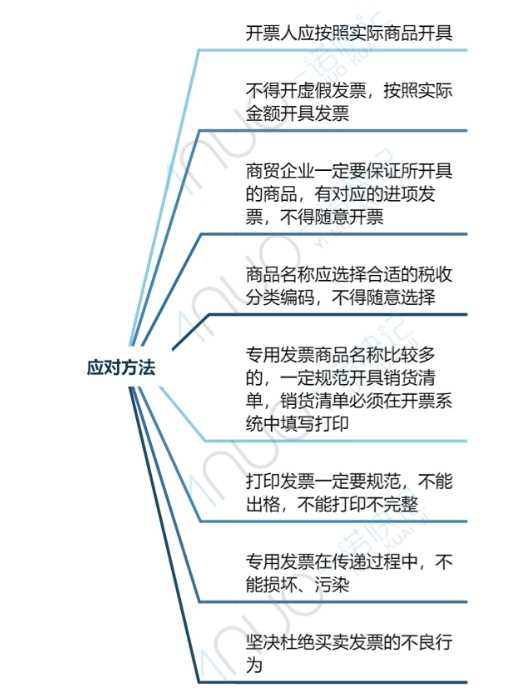

做到这点,有效避免四流不一致

本文链接: https://www.yinuokuaiji.cn/article/475 未经授权,禁止转载。