最近有老板找小诺咨询,怎么是真实交易还被认定为虚开发票?这可怎么办?会对公司有不好的影响吗?

有真实业务也会存在虚开?

不属于虚开发票的情形:

1.提前开发票

提前开发票是有真实业务作为基础的,只是开票在前,销售/提供服务在后,是存在一个时间差的问题,所以这不属于虚开发票。

2.挂靠

这个要注意必须满足2个条件,就不属于虚开发票:

(1)挂靠方以被挂靠方名义承接、开展业务;

(2)挂靠方使用被挂靠方资金账户进行结算。

虚开发票的情形:

1.为他人、为自己开具与实际经营业务情况不符的发票;

2.让他人为自己开具与实际经营业务情况不符的发票;

3.介绍他人开具与实际经营业务情况不符的发票。

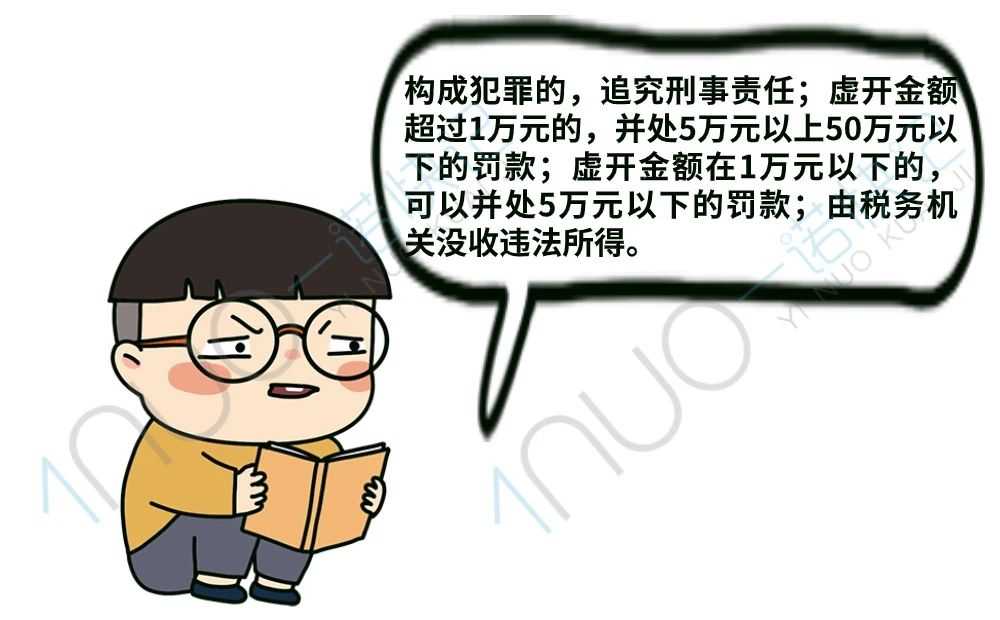

哪怕是真实的交易,如果对方的发票是非法手段获得的,或者开具的单位名称、品类等与实际情况不符,这种情况也属于虚开发票!一旦被认定虚开,后果十分严重。

当然,由于善意取得虚开增值税专用发票需要补缴税款的,不加征滞纳金。

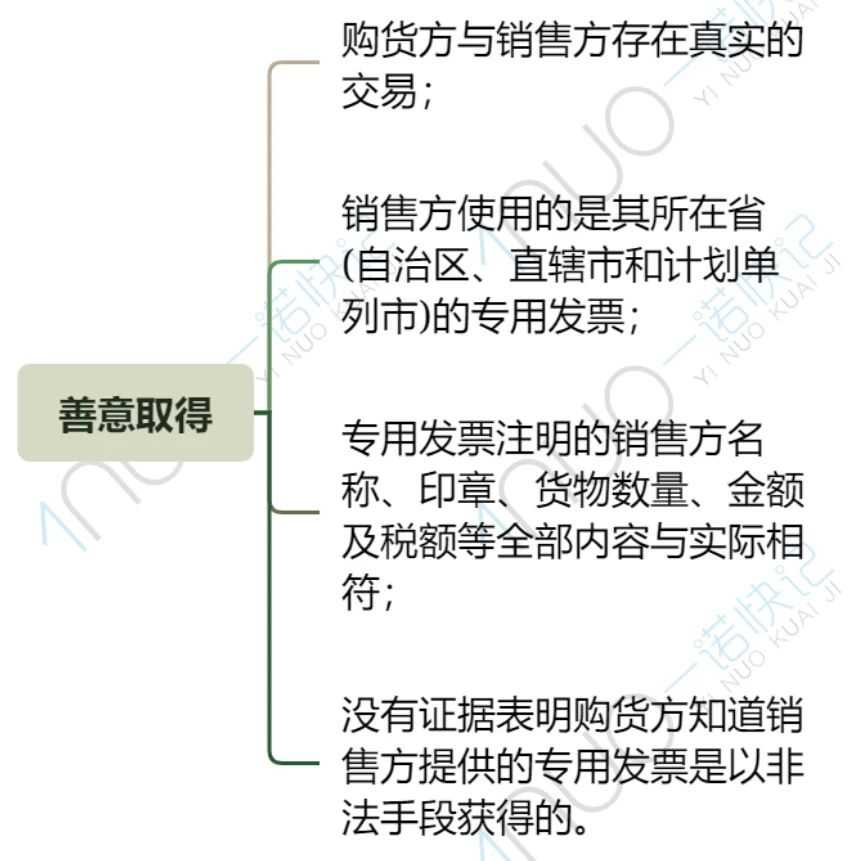

注意:善意取得应满足以下条件。

企业如何自救?

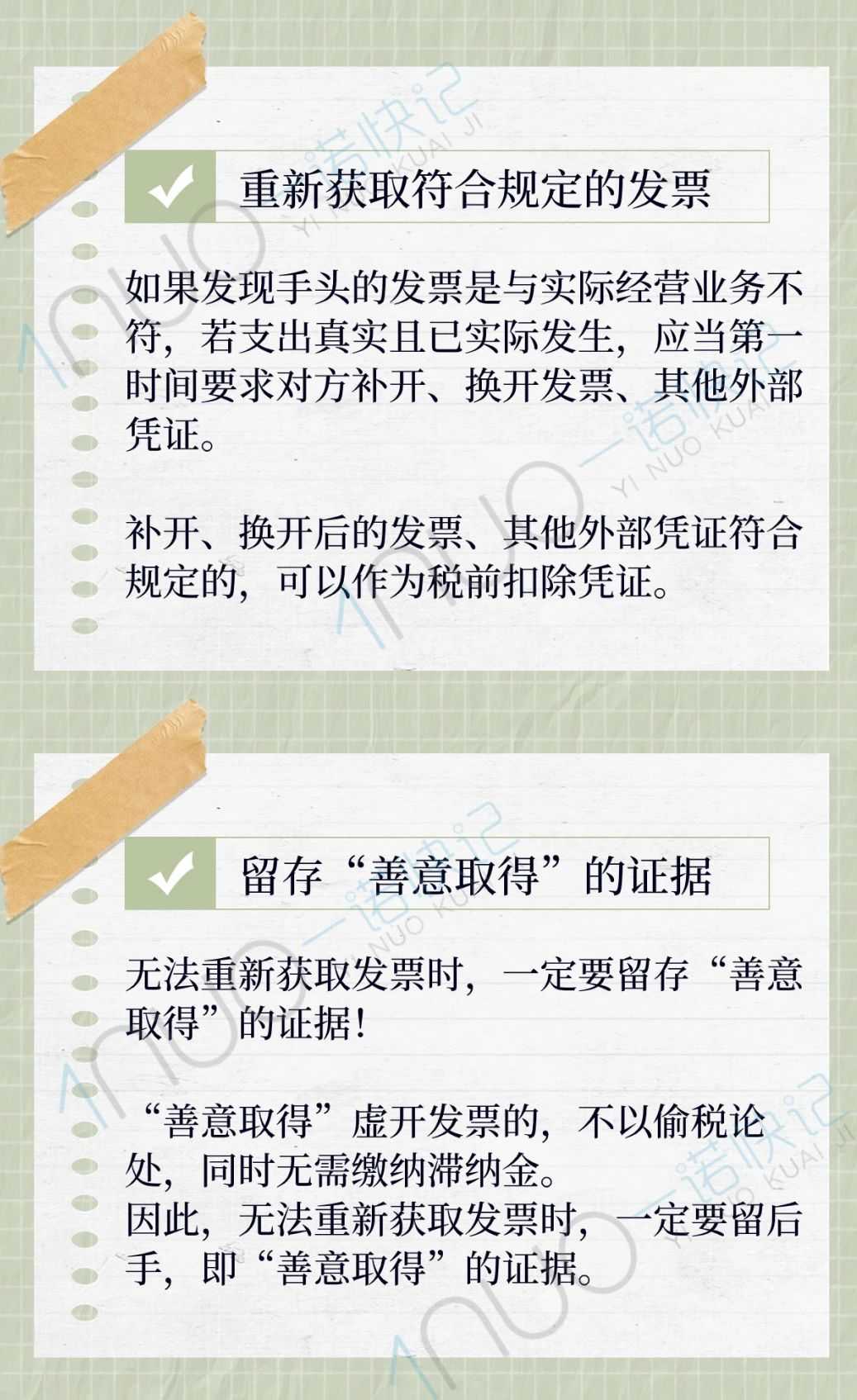

遇到这种情况,企业自己先别慌,可以这样应对:

此外,无法重新获取发票时,除了留存“善意取得”的证据,税务的处理也一定要合规。

如果您没有专业的财务,可以联系小诺,我帮您解决公司税务问题。

本文链接: https://www.yinuokuaiji.cn/article/448 未经授权,禁止转载。