对于工资大家都不陌生,你开公司、招聘了员工,就要给大家发工资,但近期税务稽查与之前最大的区别之一在于个税,而个税的重点就是工资薪金,所以出了这样的事情也就不意外了~

01

别用这样的方式发工资了!

一些用人单位不通过企业公账发放工资,而是通过公司法人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任,这样的操作肯定是行不通的,税局一查一个准。

有一些人认为在缴纳社保后,到手的钱变少了。有的公司会以此为由,说服劳动者不缴社保、多发工资,而有的员工也愿意到手的钱多一些,便约定不交社保。

【按照法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,需要承担相应的法律责任。】

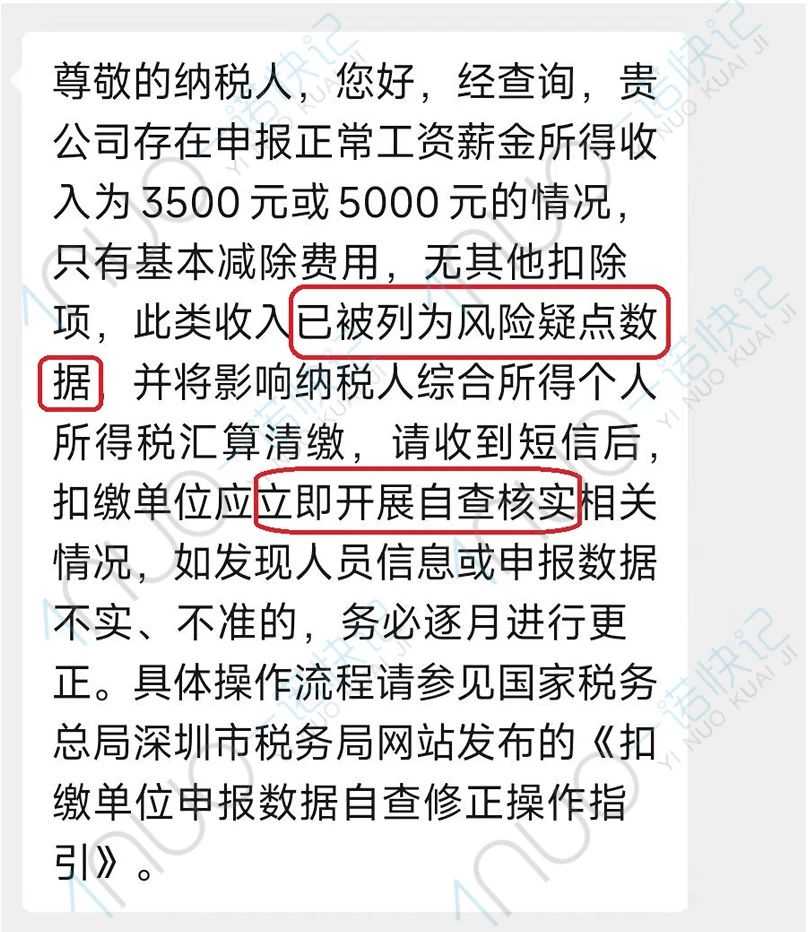

多家公司因员工工资长期3500元或5000元,收到税务局的风险警告,此类收入已被列为风险疑点数据。

为了少缴税款,某公司虚列人员工资,税前列支成本,最后被罚1万多

02

建议企业立即自查

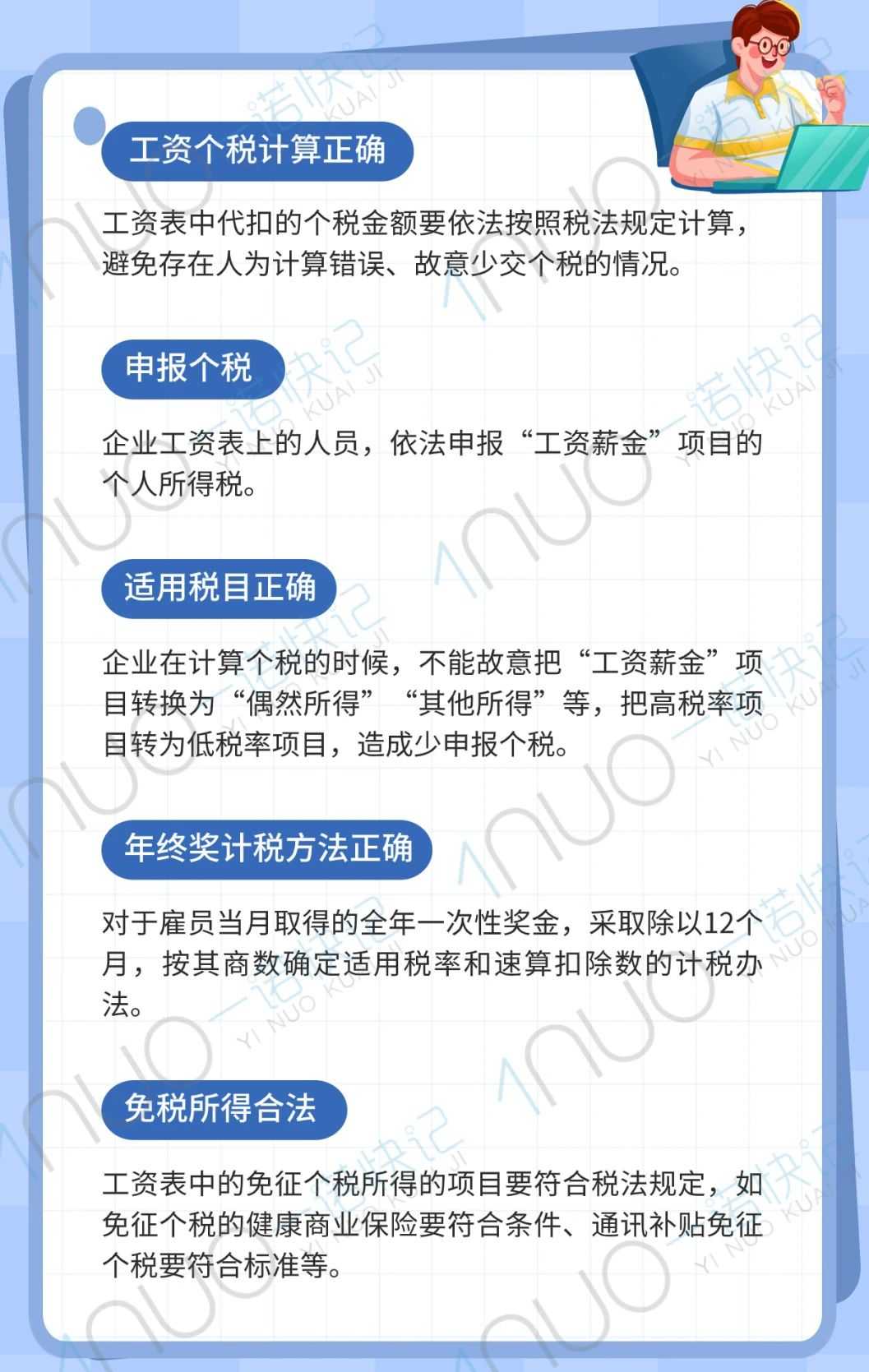

企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

审查分析企业“应付职工薪酬”,账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。

03

不想被认定为偷税

先预防容易出现的涉税风险

本文链接: https://www.yinuokuaiji.cn/article/451 未经授权,禁止转载。