小诺最近听了这样的一个事情:有一家公司发现进项不够的时候,便打起了“降低销项”节税的主意,于是就大量作废发票,认为是在“以票控税”,为公司节约了成本,还为自己悄悄鼓掌呢!

殊不知早有这样的例子,已被税务机关告知要对其展开十个月的稽查。

在金税四期的大环境下,违规作废发票是一定会被处罚的,轻则需要公司补缴税款、加收滞纳金和罚款,重则会被移交司法机关。

那都有哪些作废发票的方式是违法的啊?

小诺给大家整理了一下,以后就别再说自己不清楚了!

一、恶意隐瞒

这种情况是在企业中最常见的了。

纳税人将已经开具的发票作废,到下个月的时候再重开,把当月的发票金额控制再免税额以下,避免上税。

1.免征额的范围附近大量作废发票

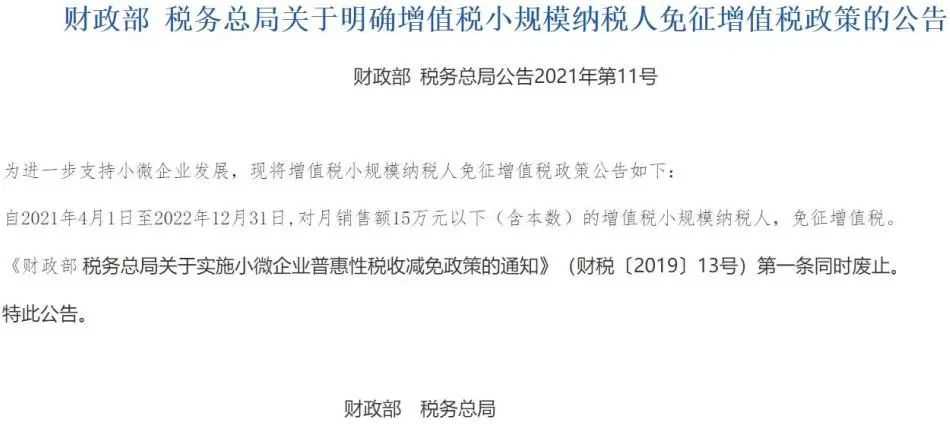

根据税务局的规定原小规模免征额为月10万或季度30万,现小规模免征额调高到月15万或季度45万。

有些公司就跟着政策变动的范围调整自己的开票额以及作废发票,也就是说原来可能在月10万附近作废,现在政策一变就直接在15万附近作废。

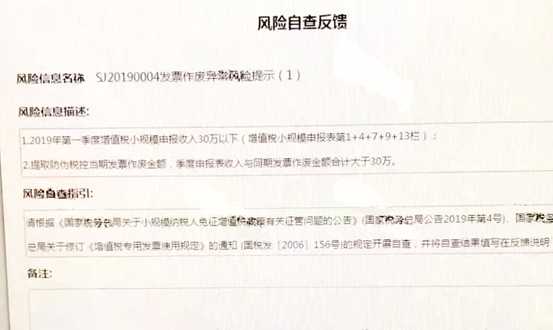

这么明显的“傻瓜操作”,金税四期的大数据是一定会发现的。

小诺可不是吓各位老板,有这样的行为的公司已经被查了!

图片来源:网络

2.在认定小规模的标准附近作废发票

年销售500万元以下的可以认定为小规模纳税人。

但凡认定就不会改变了吗?

不是。只要你的企业销售额超过500万就会被税务局强制转为一般纳税人,则不能享受小规模纳税人的优惠了。

所以很多人为了继续作为小规模纳税人,保障公司销售额不超过500万,人为作废发票,这样是非常不可取的。

二、串通的作废

销售方和接票方之间存在真实交易,然后恶意串通。通过销售方作废部分的发票(未收回发票联),接票方虚列成本的操作来完成。

三、大量、大额的作废

在正常的情况下,企业作废发票的频次是极少的,属于偶尔的情况。如果企业出现在某一个时间段大量、大额的作废发票,就会引起税务机关的怀疑:是否存在隐瞒收入、恶意调整销售税少缴税款的行为。

四、重开和作废发票相同

同一笔业务,在作废发票后又重新开出一模一样的票,不用稽查,你自己觉得这正常吗?

小诺提醒你,主要关注发票的这几点:

√发票代码、号码;

√金额、税额、价税合计;

√开票日期、销货单位名称及纳税人识别号购货单位名称及纳税人识别号;

√受托方纳税人地址;

√开户银行、银行账号和委托方纳税人开户银行、银行账号。

那我没有以上的行为,是不是除此之外都可以作废了?

也不是发票就都能作废。

比如:增值税电子普通发票、增值税电子专用发票、成品油专用发票、机动车销售统一发票、已勾选申请抵扣或者已退税勾选确认的纸质增值税专用发票。

这几种都应该按照规定开具红字发票。

这样看下来,连作废发票都要小心翼翼了,难道以后都不可以作废发票了吗?

当然不是啦~以下几种方式,都在“安全范围”内,不用害怕被税务机关稽查!

1.开具错误

2.销货退回

3.销售折让

4.服务中止

在作废发票的时候也有一定的条件,分为小规模纳税人和一般纳税人来说。

一、一般纳税人

在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。

符合作废条件,同时要具有以下情形:

1.收到退回的发票联、抵扣联时间未超过销售方开票当月。

2.销售方未抄税并且未记账。

3.购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

注意:作废专用发票需要在防伪税控系统中及时操作按“作废”处理,在纸质版专用发票(含未打印的专用发票)各联次上注明“作废”,全联次存留十年。

二、小规模纳税人

代开专用发票遇到有销货退回、销售折让及发票填开错误的情况,如果纳税人退回代开专用发票的全部联次,且退票发生在开票当月,税务机关可对开具的专用发票进行作废。

在没有收回专用发票抵扣联及发票联,或虽已收回专用发票抵扣联及发票联但购货方已将专用发票抵扣联报送税务机关认证的情况下,是不可以作废已开具的专用发票的。

以上就是关于发票不能作废的情形以及正常的作废情况了,还有什么问题可以继续私信小诺~

本文链接: https://www.yinuokuaiji.cn/article/279 未经授权,禁止转载。